我国家用纺织品行业数据显示: 家纺业运行缓中趋稳

发布时间:2022/03/03

2021年以来,我国家用纺织品行业生产运行总体保持平稳有序,但受原材料价格、国际海运受阻等因素影响,行业成本压力普遍增大,行业利润空间受到挤压。市场方面,内外销均保持了稳定增长局面。进入四季度后,行业运行质量有所回升,床上用品、毛巾及布艺三大子行业均保持了缓中趋稳的运行态势。

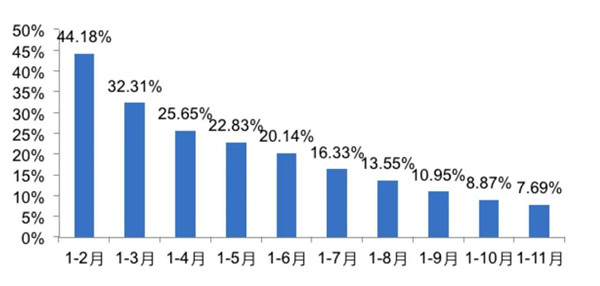

家纺业增速持续放缓。据国家统计局数据,2021年1~11月,全国1874家规模以上家纺企业营业收入同比增长7.69%,两年平均增长2.32%;利润总额同比下降12.83%,两年平均增速为3.01%。首先,受海外航运事故连锁反应影响导致的货仓紧张,货柜价格陡增给出口企业带来巨大挑战;其次,全球新冠肺炎疫情反复、人民币升值等压力一直持续,在一定程度上增加了我国出口企业的外部风险;再次,棉花等原料价格持续走高等诸多因素也对家纺企业利润造成极大影响。

.jpg)

图 1 2021年1-11月全国规模以上家纺企业累计营业收入增幅 图 2 2021年1-11月全国规模以上家纺企业利润总额增幅

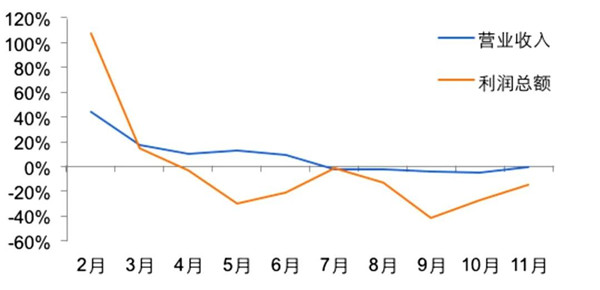

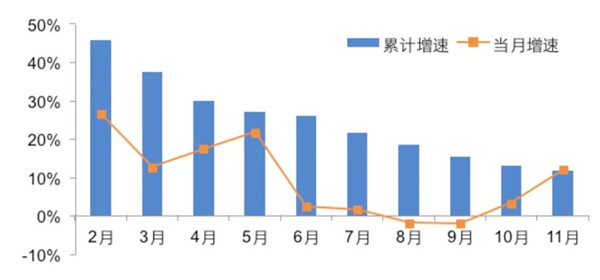

进入2021年第三季度后,随着我国家纺企业积极应对形势做出调整,且家纺行业进入销售旺季,“双11”期间促销活动取得良好效果,行业利润增速逐步回升。根据国家统计局数据测算,2021年1~11月,全国规模以上家纺企业内销产值同比增长8.29%,两年平均增速为2.3%;利润总额两年平均增速为3.01%。

图 3 2021年1-11月规模以上家纺企业当月主要经济指标走势

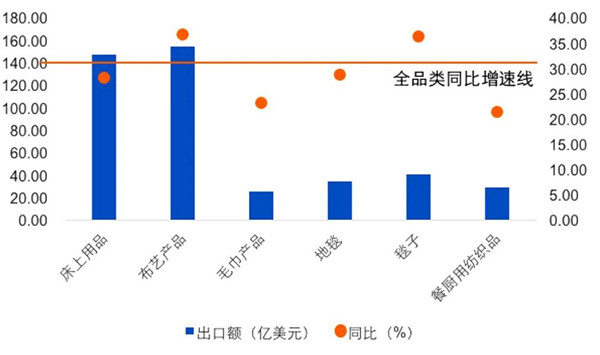

家纺产品出口保持高速增长。2021年1~11月,我国累计出口家纺产品435.74亿美元,同比增长31.15%,较2019年同期水平增长20.79%,两年平均增速达9.87%。数据显示,我国家纺行业当前出口规模已超越2019年全年水平。

从家纺产品的细分品类来看,主要6大类家纺产品出口额同比都实现显著增长,其中布艺产品和毯子的出口额增速更突出,分别高于平均水平5.47个百分点和4.97个百分点。

图 4 2021年1-11月大类家纺产品出口情况

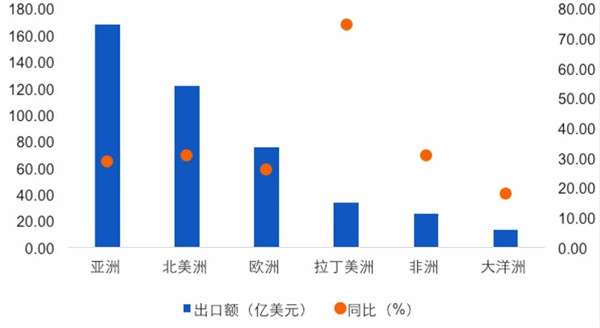

从家纺产品出口市场来看,亚洲、北美洲和欧洲是我国家纺产品主要出口市场,三大市场抗干扰能力较强,市场情况稳定。2021年1~11月,我国家纺产品对三大市场的出口额同比分别增长18.62%、30.82%和25.88%。另外值得注意的是拉丁美洲市场,2021年以来恢复快速,我国家纺产品对该市场出口额同比增速达74.75%。

图 5 2021年1-11月大洲市场出口情况

床品行业实现稳定增长。2021年1~11月,国家统计局统计的全国988家规模以上床上用品企业营业收入同比增长11.93%,两年平均增速为3.89%。从增长情况看,剔除疫情特殊因素影响,前三季度床上用品行业基本保持与上年持平的增长水平,而进入四季度后出现明显回升,且当月营业收入增幅不断扩大。2021年1~11月,规模以上床上用品企业利润总额同比增长3.45%,两年平均增速为5.93%,床品行业整体保持稳定的增长态势。

.jpg)

图 6 2021年1-11月规模以上床上用品企业营业收入增速走势 图 7 2021年1-11月规模以上床上用品企业利润总额增速走势

业内人士认为,近一段时期,外部市场更加复杂严峻和不确定,2022年,我国家纺行业发展还需要在国家落实减税降费措施、保持人民币汇率基本稳定的基础上,推动企业发展内外贸同线、同标、同质产品;开展贸易渠道,完善供应链,在双循环的发展格局下,推动家纺行业平稳健康有序发展。

来源:中国纺织报

数据来源:国家统计局