生意社:棉价大涨创新高 涨幅近50%

发布时间:2022/02/07

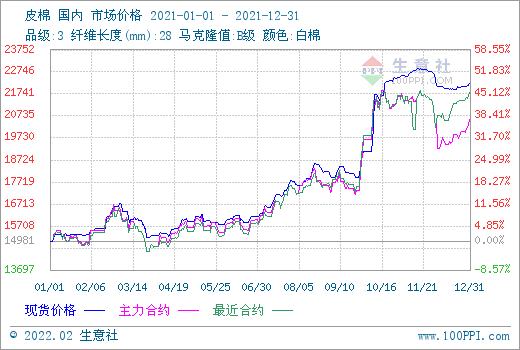

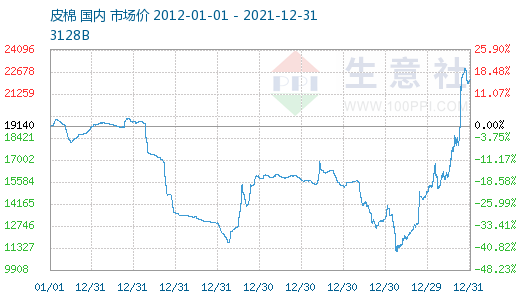

一、棉花行情概述

2021年,根据生意社数据显示,3128B皮棉年初价格在14981元/吨,年底价格在22206元/吨,涨幅48.23%。整体来看,今年棉花行情整体处于一个上涨通道,涨幅惊人,到了11月底由于需求不振,棉价开始进入下行盘整阶段。

二、棉花行情走势回顾

2021年国内棉花现货行情呈现震荡逐步上涨的走势,上半年行情震荡走稳,3月初行情一度冲高后又回落,到了9月底,受大宗商品市场价格上涨、国内籽棉收购价格大幅上涨等因素影响,国内外棉花价格大幅上涨至近10年来新高,之后行情一路高位,z高超过22900元/吨,到11月底时,由于新型变异毒株引爆全球市场动荡,下游消费端需求不畅,棉价又转头向下,至12月底逐步企稳。

三、国内棉花供需分析

.png)

国内棉花产量:全国棉花产量小幅下降单产提高

国家统计局公布的全国棉花产量数据显示,2021年全国棉花产量573.1万吨,比2020年减少18.0万吨,下降3.0%。其中,新疆棉花产量512.9万吨,比上年减少3.2万吨,下降0.6%;其他地区棉花产量60.2万吨,比上年减少14.7万吨,下降19.6%。2021年全国棉花播种面积为3028.1千公顷(4542.2万亩),比上年减少140.8千公顷(211.2万亩),下降4.4%。2021年全国棉花单位面积产量为1892.6公斤/公顷(126.2公斤/亩),比上年增加27.4公斤/公顷(1.8公斤/亩),增长1.5%。

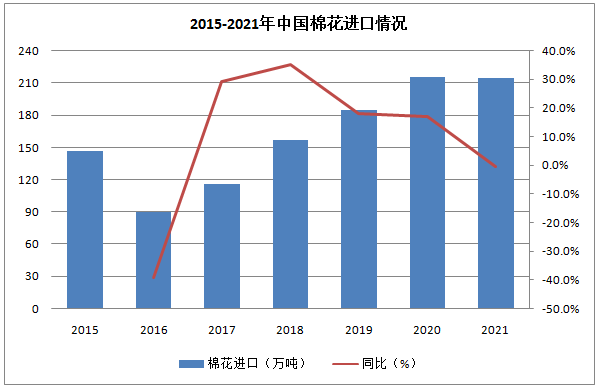

据海关统计数据,2021年1-12月我国累计进口棉花215万吨,同比减少0.6%。2021/22年度(2021.9-12)我国进口棉花37万吨,同比减少61.9%。

2021年储备棉轮出统计

.png)

2021年中央储备棉轮出与投放工作衔接进行,总共进行99个交易日,累计挂拍154.28万吨,实际成交120.32万吨,成交率77.99%,成交均价17998元/吨,折3128B价格19434元/吨。中央储备棉经过2021年的投放,目前库存已跌破100万吨的警戒线,未来存在轮入的需求。今年是实施储备棉轮换制度以来,在一个年度内轮出时间最长、轮出数量最多的一次,有效缓解了市场供需紧张局面,抑制了棉价快速上涨的势头。

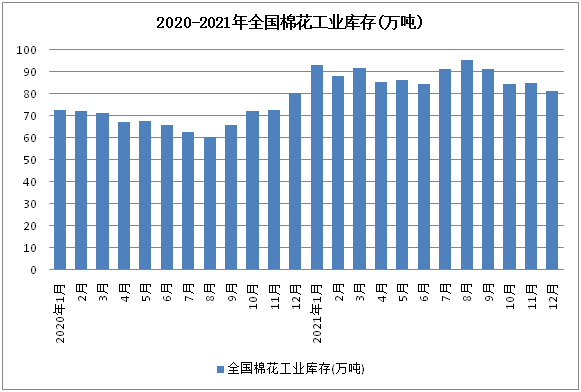

国内棉花库存统计

根据棉花信息网公布的工业库存报告显示,截至12月30日,纺织企业在库棉花工业库存量为81.56万吨,较上月底减少3.41万吨,同比增加1.33万吨。其中:28%的企业减少棉花库存,21%增加库存,51%基本保持不变。

四、后市预测

需求端来看:2021年,得益于国内良好的疫情防控措施,年初棉纺织市场开局良好,上半年一直处于需求强劲的局势,加上海外订单回流支撑,棉花棉纱行情大幅上涨。当前纺织行业需求延续弱势,下游不景气、需求不佳的问题令棉价上涨乏力,下游终端消费难以承接高成本,产业链传导不畅继续向上游施压。国家棉花市场监测系统对2021/22年度国内棉花产销存预测:预计棉花消费量824万吨,同比下降37万吨,降幅4.30%。2022年全球棉花供需中性偏多,国外格局较国内偏紧,国外棉价预计将会比国内棉价强势。当前中国供需数据表现暂且良好,棉价支撑力度保持。

2022年的棉花展望:全球棉花消费减弱,国内下游需求难以接受高价位原料,21年年底纺织企业累库现象加大,对原料的采购放缓。长期来看,我国纺服消费进入低增长阶段,新冠病毒变异给疫情带来不确定性增加,预计22年内销驱动减弱,纺服需求较疫情前增速降低。尽管需求上不尽人意,2022年棉花种植面积又有增加,但种植成本也同步上涨,这将支撑农户对下半年籽棉的心理售价,同时国储库存偏低,存在轮入需求,这些利好消息也将支撑棉价,预计上半年受成本支撑,棉价高位震荡,下半年成本支撑逐渐减弱,主要关注中美贸易关系对棉花进口的影响,新棉抢收及种植成本下农户的售价预期,同时考虑到疫情对全球的影响,预计下半年行情不及21年,但总体处于高位。